ಮನೆ ಖರೀದಿ ಅಥವಾ ಬಾಡಿಗೆ ಮನೆ? ಇಂದಿನ ಭಾರತದಲ್ಲಿ ಯಾವುದು ಬುದ್ಧಿವಂತ ಹಣಕಾಸು ನಿರ್ಧಾರ?

ಮನೆ ಖರೀದಿ vs ಬಾಡಿಗೆ ಮನೆ:

“ಸ್ವಂತ ಮನೆ” ಎಂಬ ಕನಸು ಇನ್ನೂ ಅರ್ಥವಂತಾಗಿದೆಯೇ?

ಭಾರತದಲ್ಲಿ “ಸ್ವಂತ ಮನೆ” ಎನ್ನುವುದು ಕೇವಲ ಒಂದು ಆಸ್ತಿ ಅಲ್ಲ. ಅದು ಗೌರವ, ಭದ್ರತೆ, ಸಾಧನೆ ಮತ್ತು ಜೀವನದ ದೊಡ್ಡ ಮೈಲಿಗಲ್ಲು. “ನಮ್ಮದೇ ಮನೆ” ಎಂಬ ಮಾತು ಕೇಳಿದರೆ ಮನಸ್ಸಿನಲ್ಲಿ ಒಂದು ಹೆಮ್ಮೆ, ಒಂದು ನೆಮ್ಮದಿ ಮೂಡುತ್ತದೆ. ಆದರೆ ಇಂದಿನ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಹೆಚ್ಚುತ್ತಿರುವ ಮನೆ ಬೆಲೆಗಳು, ದೀರ್ಘಕಾಲದ ಲೋನ್ಗಳು ಮತ್ತು ಜೀವನ ಶೈಲಿಯ ಬದಲಾವಣೆಗಳ ನಡುವೆ, ಒಂದು ಪ್ರಶ್ನೆ ತಲೆ ಎತ್ತುತ್ತಿದೆ:

ಮನೆ ಖರೀದಿಸುವುದು ಇನ್ನೂ ಬುದ್ಧಿವಂತ ನಿರ್ಧಾರವೇ? ಅಥವಾ ಬಾಡಿಗೆ ಮನೆಯೇ ಹೆಚ್ಚು ಅರ್ಥಪೂರ್ಣವೇ?

ಸ್ವಂತ ಮನೆ – ಭಾವನೆ ಮತ್ತು ಭದ್ರತೆ

ಸ್ವಂತ ಮನೆ ಖರೀದಿಸುವ ನಿರ್ಧಾರ ಬಹುತೇಕ ಭಾವನೆಗಳಿಂದ ಚಾಲಿತವಾಗಿರುತ್ತದೆ.

- “ನಾಳೆ ಬಾಡಿಗೆದಾರನು ಮನೆ ಖಾಲಿ ಮಾಡು ಎಂದು ಹೇಳಬಾರದು”

- “ನನ್ನ ಮಕ್ಕಳಿಗೆ ಒಂದು ಸ್ಥಿರ ನೆಲೆ ಇರಬೇಕು”

- “ವೃದ್ಧಾಪ್ಯದಲ್ಲಿ ಬಾಡಿಗೆ ಕಾಳಜಿ ಬೇಡ”

ಇವು ಸಹಜವಾದ ಚಿಂತನೆಗಳು. ಸ್ವಂತ ಮನೆ ಇದ್ದರೆ ಒಂದು ಮಾನಸಿಕ ಭದ್ರತೆ ಸಿಗುತ್ತದೆ. ಬಾಡಿಗೆ ಏರಿಕೆ ಭಯ ಇಲ್ಲ, ಮನೆ ಬದಲಿಸುವ ಒತ್ತಡ ಇಲ್ಲ. ಜೊತೆಗೆ, ಸಮಾಜದಲ್ಲೂ “ಸ್ವಂತ ಮನೆ” ಎಂಬುದಕ್ಕೆ ಒಂದು ಮೌಲ್ಯ ಇದೆ.

ಆದರೆ, ಈ ಭದ್ರತೆ ಬೆಲೆಯಿಲ್ಲದೆ ಸಿಗುವುದಿಲ್ಲ.

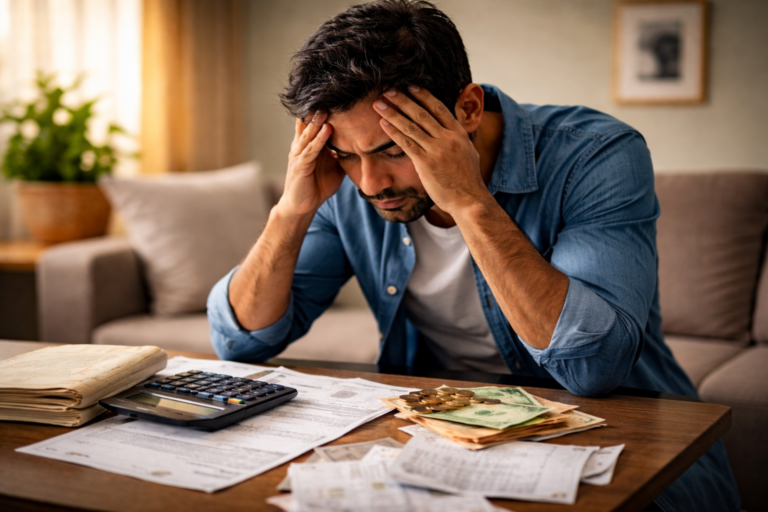

ಮನೆ ಖರೀದಿಯ ಹಣಕಾಸಿನ ಸತ್ಯ

ಇಂದಿನ ನಗರಗಳಲ್ಲಿ ಒಂದು ಸರಾಸರಿ ಮನೆ ಖರೀದಿಸಲು:

- 20–30 ವರ್ಷಗಳ ಗೃಹ ಸಾಲ (Home Loan)

- ತಿಂಗಳಿಗೆ ದೊಡ್ಡ EMI

- ರಿಜಿಸ್ಟ್ರೇಶನ್, ಸ್ಟ್ಯಾಂಪ್ ಡ್ಯೂಟಿ, ಇಂಟೀರಿಯರ್ ವೆಚ್ಚ

- ನಿರ್ವಹಣೆ ಮತ್ತು ಪ್ರಾಪರ್ಟಿ ಟ್ಯಾಕ್ಸ್

ಒಂದು ಮನೆ ಖರೀದಿಸಿದರೆ, ನಿಮ್ಮ ಆದಾಯದ ದೊಡ್ಡ ಭಾಗ ಹಲವು ವರ್ಷಗಳ ಕಾಲ EMIಗೆ ಮೀಸಲಾಗುತ್ತದೆ. ಇದರಿಂದ:

- ಉಳಿತಾಯ ಕಡಿಮೆಯಾಗಬಹುದು

- ಹೂಡಿಕೆ ಅವಕಾಶಗಳು ಸೀಮಿತವಾಗಬಹುದು

- ಉದ್ಯೋಗ ಬದಲಾವಣೆ ಅಥವಾ ನಗರ ಬದಲಾವಣೆ ಕಷ್ಟವಾಗಬಹುದು

ಸ್ವಂತ ಮನೆ ಇದ್ದರೂ, ಹಣಕಾಸಿನ ಒತ್ತಡ ನಿಮ್ಮ ನೆಮ್ಮದಿಯನ್ನು ಕಡಿಮೆ ಮಾಡಬಹುದು.

ಬಾಡಿಗೆ ಮನೆ – ಸ್ವಾತಂತ್ರ್ಯ ಮತ್ತು ಲವಚಿಕತೆ

ಬಾಡಿಗೆ ಮನೆ ಎಂಬುದನ್ನು ಭಾರತದಲ್ಲಿ ಬಹುತೇಕ ಜನ “ತಾತ್ಕಾಲಿಕ ವ್ಯವಸ್ಥೆ” ಎಂದು ನೋಡುತ್ತಾರೆ. ಆದರೆ ವಾಸ್ತವದಲ್ಲಿ, ಬಾಡಿಗೆ ಮನೆ ಕೆಲವು ಮಹತ್ವದ ಲಾಭಗಳನ್ನು ಹೊಂದಿದೆ.

ಬಾಡಿಗೆ ಮನೆಯ ಲಾಭಗಳು:

- ಕಡಿಮೆ ಆರಂಭಿಕ ವೆಚ್ಚ

- EMI ಬದಲು ಹೂಡಿಕೆಗೆ ಅವಕಾಶ

- ಉದ್ಯೋಗ ಅಥವಾ ನಗರ ಬದಲಾಯಿಸಲು ಸುಲಭ

- ನಿರ್ವಹಣೆ ಹೊಣೆಗಾರಿಕೆ ಕಡಿಮೆ

ಉದಾಹರಣೆಗೆ, EMIಗೆ ತಿಂಗಳಿಗೆ ₹40,000 ಕೊಡುವ ಬದಲು, ₹15,000 ಬಾಡಿಗೆ ನೀಡಿ ಉಳಿದ ಹಣವನ್ನು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಅಥವಾ ಇತರೆ ಹೂಡಿಕೆಗಳಲ್ಲಿ ಹೂಡಿದರೆ, ದೀರ್ಘಕಾಲದಲ್ಲಿ ಉತ್ತಮ ಸಂಪತ್ತು ನಿರ್ಮಾಣ ಸಾಧ್ಯ.

ಆದರೆ ಬಾಡಿಗೆ ಮನೆಯಲ್ಲಿಯೂ ಸಮಸ್ಯೆಗಳಿವೆ

ಬಾಡಿಗೆ ಮನೆ ಎಂದರೆ ಸಂಪೂರ್ಣ ಸುಲಭ ಎಂದುಕೊಳ್ಳಬಾರದು.

- ಮನೆ ಮಾಲೀಕರ ನಿಯಮಗಳು

- ಅವಧಿ ಅವಧಿಗೆ ಬಾಡಿಗೆ ಏರಿಕೆ

- ಮನೆ ಖಾಲಿ ಮಾಡುವ ಒತ್ತಡ

- “ಇದು ನನ್ನದೇ ಅಲ್ಲ” ಎಂಬ ಭಾವನೆ

ವಿಶೇಷವಾಗಿ ಕುಟುಂಬ ಮತ್ತು ಮಕ್ಕಳಿರುವವರಿಗೆ, ಈ ಅನಿಶ್ಚಿತತೆ ಮನಸ್ಸಿಗೆ ಒತ್ತಡ ಉಂಟುಮಾಡಬಹುದು.

ಹಣಕಾಸಿನ ದೃಷ್ಟಿಯಿಂದ ಯಾವುದು ಉತ್ತಮ?

ಇದಕ್ಕೆ ಒಂದೇ ಉತ್ತರ ಇಲ್ಲ. ಇದು ನಿಮ್ಮ ಜೀವನದ ಹಂತ, ಆದಾಯ, ಗುರಿಗಳು ಮತ್ತು ಮನೋಭಾವನೆ ಮೇಲೆ ಅವಲಂಬಿತ.

ಮನೆ ಖರೀದಿ ಸೂಕ್ತವಾಗಿರುವವರು:

- ಸ್ಥಿರ ಆದಾಯ ಹೊಂದಿರುವವರು

- ಒಂದೇ ನಗರದಲ್ಲಿ ದೀರ್ಘಕಾಲ ನೆಲೆಸಲು ಬಯಸುವವರು

- EMI ಜೊತೆಗೆ ಉಳಿತಾಯ ಮಾಡುವ ಸಾಮರ್ಥ್ಯ ಇರುವವರು

ಬಾಡಿಗೆ ಮನೆ ಸೂಕ್ತವಾಗಿರುವವರು:

- ಉದ್ಯೋಗದಲ್ಲಿ ಬದಲಾವಣೆ ಸಾಧ್ಯತೆ ಇರುವವರು

- ಯುವ ವಯಸ್ಸಿನವರು

- ಹೂಡಿಕೆ ಮತ್ತು ಸ್ವಾತಂತ್ರ್ಯಕ್ಕೆ ಆದ್ಯತೆ ನೀಡುವವರು

“ಮನೆ ಒಂದು ಹೂಡಿಕೆಯೇ?” ಎಂಬ ಪ್ರಶ್ನೆ

ಹೌದು, ಮನೆ ಒಂದು ಆಸ್ತಿ. ಆದರೆ ಅದು ಯಾವಾಗಲೂ ಲಾಭದ ಹೂಡಿಕೆ ಆಗುವುದಿಲ್ಲ.

- ಎಲ್ಲಾ ಪ್ರದೇಶಗಳಲ್ಲಿ ಮನೆ ಬೆಲೆ ಏರಿಕೆಯಾಗುವುದಿಲ್ಲ

- ಮಾರಾಟ ಮಾಡಲು ಸಮಯ ಬೇಕಾಗುತ್ತದೆ

- ಲಿಕ್ವಿಡಿಟಿ ಕಡಿಮೆ

ಹೀಗಾಗಿ, ಮನೆ ಖರೀದಿಯನ್ನು ಶುದ್ಧ ಹೂಡಿಕೆ ಎಂದು ಮಾತ್ರ ನೋಡಬಾರದು. ಅದು ಜೀವನಶೈಲಿ ನಿರ್ಧಾರ ಕೂಡ ಹೌದು.

ಸಮಾಜದ ಒತ್ತಡ ಮತ್ತು ವೈಯಕ್ತಿಕ ಅರ್ಥ

“ಈ ವಯಸ್ಸಿಗೆ ಮನೆ ಇಲ್ಲವೇ?”

“ಇನ್ನೂ ಬಾಡಿಗೆಯಲ್ಲೇ ಇದೀಯಾ?”

ಇಂತಹ ಪ್ರಶ್ನೆಗಳು ನಮ್ಮ ನಿರ್ಧಾರಗಳನ್ನು ಪ್ರಭಾವಿತ ಮಾಡುತ್ತವೆ. ಆದರೆ, ನಿಮ್ಮ ಹಣಕಾಸಿನ ಸ್ಥಿತಿ ಮತ್ತು ನಿಮ್ಮ ಜೀವನದ ಅರ್ಥವನ್ನು ನೀವು ಮಾತ್ರ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬಲ್ಲಿರಿ.

ಮನೆ ಖರೀದಿಸುವುದು ಒಂದು ಸಾಧನೆ.

ಬಾಡಿಗೆ ಮನೆಲ್ಲೇ ಬುದ್ಧಿವಂತ ಹೂಡಿಕೆ ಮಾಡುವುದು ಕೂಡ ಒಂದು ಸಾಧನೆ.

ಎಚ್ಚರಿಕೆ ಸಂದೇಶ (Caution Message) ⚠️

⚠️ ಈ ಲೇಖನವು ಕೇವಲ ಮಾಹಿತಿ ಮತ್ತು ಚಿಂತನೆಗಾಗಿ ಮಾತ್ರ. ಇದು ವೈಯಕ್ತಿಕ ಹಣಕಾಸು ಸಲಹೆಯಲ್ಲ.

ಯಾವುದೇ ಮನೆ ಖರೀದಿ ಅಥವಾ ಹೂಡಿಕೆ ನಿರ್ಧಾರ ಮಾಡುವ ಮೊದಲು:

- ನಿಮ್ಮ ಆದಾಯ ಮತ್ತು ಖರ್ಚುಗಳನ್ನು ವಿಶ್ಲೇಷಿಸಿ

- ದೀರ್ಘಕಾಲದ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಿ

- ಅಗತ್ಯವಿದ್ದರೆ ಹಣಕಾಸು ಸಲಹೆಗಾರರ ಸಲಹೆ ಪಡೆಯಿರಿ

ಭಾವನೆಯ ಮೇಲೆ ತೆಗೆದುಕೊಳ್ಳುವ ಹಣಕಾಸಿನ ನಿರ್ಧಾರಗಳು, ಮುಂದಿನ ವರ್ಷಗಳಲ್ಲಿ ಒತ್ತಡಕ್ಕೆ ಕಾರಣವಾಗಬಹುದು.

ಕೊನೆಯ ಮಾತು

ಮನೆ ಖರೀದಿ ಮತ್ತು ಬಾಡಿಗೆ – ಎರಡೂ ಸರಿಯೇ. ತಪ್ಪು ನಿರ್ಧಾರ ಎಂದರೆ, ನಿಮ್ಮ ಜೀವನಕ್ಕೆ ಅರ್ಥವಿಲ್ಲದ ನಿರ್ಧಾರ.

ಹಣ ಎಂದರೆ ಕೇವಲ ಸಂಖ್ಯೆಗಳ ಆಟವಲ್ಲ.

ಅದು ನಿಮ್ಮ ಸ್ವಾತಂತ್ರ್ಯ, ನಿಮ್ಮ ನೆಮ್ಮದಿ ಮತ್ತು ನಿಮ್ಮ ಜೀವನದ ಅರ್ಥಕ್ಕೆ ಸಂಬಂಧಿಸಿದೆ.

ಸ್ವಂತ ಮನೆ ನಿಮ್ಮ ಕನಸಾಗಿರಬಹುದು.

ಆ ಕನಸು ನಿಮ್ಮ ಜೀವನಕ್ಕೆ ಭಾರವಾಗದಂತೆ ನೋಡಿಕೊಳ್ಳುವುದು ಮುಖ್ಯ.

ಇದು ಹಣದ ವಿಷಯ.

ಇದು ಅರ್ಥದ ವಿಷಯ.

ಇದು Money and Meaning.